시리즈 A에서 100억 밸류로 20억을 투자받은 회사가 있다고 해봅시다. 대표는 이렇게 생각하기 쉽습니다 — 우리는 아직 적자고 작년에도 재작년에도 손실이었으니, 세법이 보는 우리 회사 주식 가치도 0에 가깝겠지. 마침 지분 정리도 할 겸, 이 김에 자녀나 공동창업자에게 주식 일부를 넘깁니다. 그런데 세법이 그 주식에 매기는 값은 0이 아닙니다. 운이 나쁘면, 방금 투자받은 바로 그 가격이 기준이 됩니다. ‘100억에 투자받았으니 세금도 100억 기준’은 틀린 말이지만, ‘적자니까 세금도 0’ 역시 틀린 말입니다. 진실은 그사이 어딘가에 있고, 어디에 떨어지는지는 언제 주식을 움직이느냐가 가릅니다.

💡 한 줄 요약 — 투자 밸류는 회사의 미래와 우선주 프리미엄으로 매겨지고, 세법상 주식가치(상증세법 보충적 평가)는 과거 3년 손익과 장부 순자산으로 매겨집니다. 그래서 평소에는 세법 평가액이 투자 밸류보다 한참 낮습니다. 문제는 그 차이를 믿고 주식을 증여·이전할 때입니다. 투자 직후에는 ① 들어온 현금이 순자산가치를 끌어올려 세법 평가액이 급등하고, ② 외부 거래 가격이 일정 기간 ‘시가’로 참작될 여지까지 생겨, 자칫 가장 비싼 값에 세금을 물 수 있습니다. 분류가 아니라 타이밍의 문제입니다.

투자자의 자와 세법의 자는 다른 걸 잽니다

투자자가 100억을 부른 건 회사의 미래를 샀기 때문입니다. 앞으로 벌어들일 현금흐름, 시장의 성장성, 그리고 그들이 받아 가는 우선주에 붙은 청산우선권·전환권 같은 프리미엄까지 얹힌 값이죠. 미래를 사는 사람의 가격입니다.

세법은 정반대 방향을 봅니다. 상속세 및 증여세법 제60조는 시가(時價)를 원칙으로 하되, 비상장주식처럼 시가를 산정하기 어려우면 ‘보충적 평가방법’으로 값을 매기라고 합니다(제63조, 시행령 제54조). 그리고 이 보충적 평가는 철저히 과거와 장부를 봅니다 — 최근 3년간 회사가 실제로 얼마를 벌었는지(순손익가치)와, 지금 장부에 순자산이 얼마나 남아 있는지(순자산가치). 과거를 정산하는 사람의 가격입니다.

여기서부터 어긋납니다. 투자자는 “이 회사가 앞으로 얼마를 벌까”를 묻고, 세법은 “이 회사가 지금까지 얼마를 벌었고 장부에 뭐가 남았나”를 묻습니다. 질문이 다르니 답이 다른 게 당연합니다. 100억과 세법 평가액의 거리는 오류가 아니라, 애초에 다른 자로 잰 결과입니다.

적자라고 ‘0’이 아닙니다 — 세법이 매기는 실제 숫자

보충적 평가의 뼈대는 단순합니다. 1주당 가치 = (순손익가치 × 3 + 순자산가치 × 2) ÷ 5. 즉 손익가치와 자산가치를 3 대 2로 가중평균합니다(부동산을 많이 가진 법인은 2 대 3으로 뒤집힙니다). 순손익가치는 최근 3년 순손익을 가중평균해 환원율 10%로 나눈 값이고, 그 3년 가중평균은 직전 연도에 3, 그 전 2, 그 전전 1의 가중치를 줘 6으로 나눕니다(상증세법 시행령 제54조·제56조, 시행규칙 제17조).

스타트업에 중요한 건 이 공식의 두 가지 안전장치입니다.

첫째, 3년 순손익 가중평균이 마이너스면 0으로 봅니다(시행령 제56조 제1항). 적자 회사의 순손익가치는 0이 됩니다. 하지만 0은 ‘순손익가치가 0’이라는 뜻이지 ‘회사 가치가 0’이라는 뜻이 아닙니다. 여기서 두 번째 장치가 받칩니다.

둘째, 가중평균한 값이 순자산가치의 80%보다 낮으면, 순자산가치의 80%를 최저선으로 깝니다(시행령 제54조 제1항 단서). 적자라 순손익가치가 0이면 가중평균은 (0×3 + 순자산×2)÷5 = 순자산의 40%까지 내려가지만, 이 하한이 작동해 결국 순자산가치의 80%에서 멈춥니다. 게다가 사업을 시작한 지 3년이 안 된 법인은 순손익가치를 아예 빼고 순자산가치 100%로만 평가합니다(시행령 제54조 제4항). 갓 창업한 회사는 대개 여기 해당합니다.

정리하면, 적자 스타트업의 세법상 가치는 사실상 순자산가치(의 80~100%)입니다. 그리고 순자산가치에는 — 방금 투자받은 현금이 그대로 들어갑니다. 이 한 줄이 다음 함정의 출발점입니다.

적자 스타트업의 세법상 주식가치는 0이 아니라 ‘순자산가치의 80~100%’다. 그리고 순자산가치에는 방금 받은 투자금이 그대로 잡힌다 — 투자가 세법 평가액을 끌어올린다.

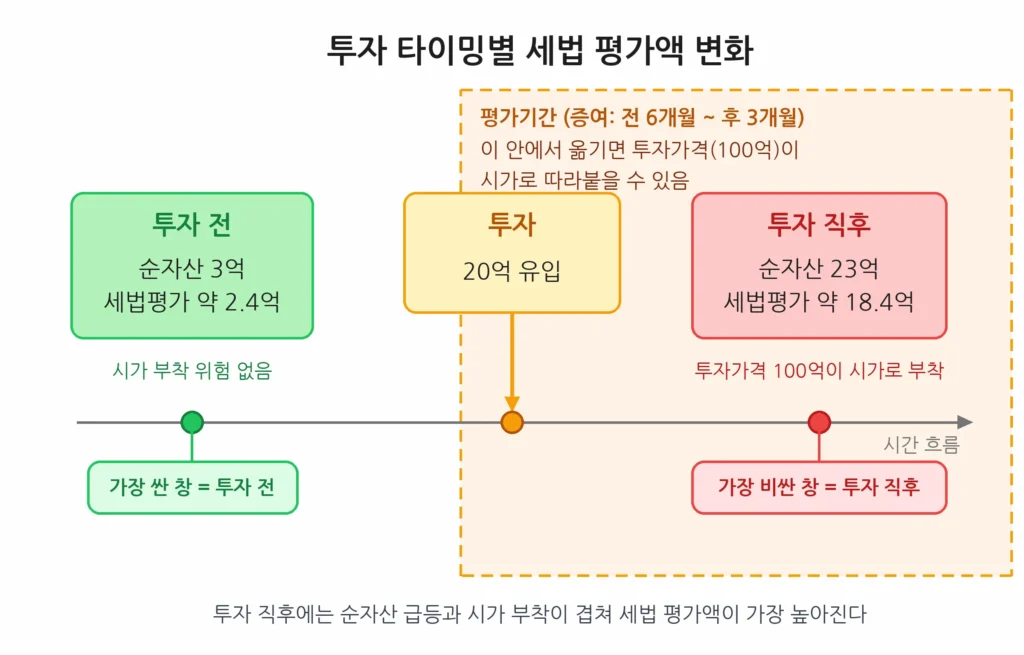

가장 비싼 시점은 ‘투자 직후’입니다

왜 투자 직후가 위험한지는 두 가지가 겹치기 때문입니다.

하나, 현금이 순자산을 밀어 올립니다. 투자 직전 장부 순자산이 3억이었다고 해봅시다. 적자라 세법 평가액은 그 80%인 약 2.4억입니다. 여기에 20억이 들어오면 순자산은 23억이 되고, 세법 평가액은 그 80%인 약 18.4억으로 뜁니다. 회사가 하루아침에 더 좋아진 게 아닌데, 세법이 보는 값은 7~8배가 됐습니다. 투자받은 현금이 통장에 꽂히는 순간, 세법의 자도 같이 길어진 겁니다.

둘, 외부 거래 가격이 ‘시가’로 참작될 수 있습니다. 앞서 보충적 평가는 ‘시가가 없을 때’ 쓰는 방법이라고 했습니다. 거꾸로 시가로 볼 만한 거래가 생기면 보충적 평가는 뒤로 밀립니다. 상증세법은 평가기간 — 증여라면 평가기준일 전 6개월부터 후 3개월까지 — 안에 ‘그 주식’의 매매가액이 있으면 그 가격을 시가로 봅니다(시행령 제49조 제1항).

다만 투자 가격이 그대로 따라붙는다고 단정하긴 어렵습니다. 투자는 대개 상환전환우선주(RCPS) 같은 우선주로 들어오는데, 대표가 옮기는 건 보통주입니다. 우선주에는 청산·배당 우선권과 전환권 프리미엄이 얹혀 있어, 그 발행가를 보통주의 시가로 곧장 들이대기는 어렵습니다. 제3자배정 유상증자도 회사가 신주를 새로 찍는 ‘자본거래’여서, 그 발행가가 기존 주식의 ‘매매사례가액’에 해당하는지는 거래 구조에 따라 다툼이 있습니다. 더구나 거래된 비상장주식의 액면 합계가 발행주식 액면총액의 1%와 3억원 중 적은 금액에 못 미치는 소액거래라면, 그 가격은 아예 시가에서 빠집니다(시행령 제49조 제1항 제1호 나목).

그래도 안심하긴 이릅니다. 비슷한 시기에 구주(보통주)를 외부에 직접 판 사례가 있거나 과세관청이 그 거래가액을 시가의 근거로 삼는다면, 18.4억짜리 보충적 평가가 아니라 그보다 훨씬 높은 값이 따라붙을 수 있습니다. ‘적자니까 0’이라는 가정은 한 번(현금이 순자산을 밀어 올림)으로 무너지고, 여기에 외부 거래가 시가로 참작될 여지까지 겹치면 두 번 무너지는 셈입니다.

거꾸로 읽으면 답이 보입니다. 세법 평가액이 가장 낮은 창은 투자 전, 회사 초기 — 순자산이 작고, 외부 거래도 없을 때입니다. 지분을 움직일 일이 있다면 그 창이 열려 있을 때 움직이는 게 정석입니다. 라운드가 커지고 거래가 쌓일수록 창은 닫힙니다.

그래서 무엇을, 언제 할 것인가

이 차이가 실제로 세금이 되는 자리는 정해져 있습니다.

지분 설계는 라운드 전에. 자녀·공동창업자·핵심 임원에게 지분을 나눌 계획이라면, 세법 평가액이 낮은 초기에 설계를 끝내는 게 유리합니다. 큰 라운드를 닫은 직후는 가장 비싼 시점입니다.

특수관계인 간 저가·고가 거래를 조심하세요. 가족이나 특수관계 법인에 주식을 세법상 시가와 다른 값으로 넘기면, 그 차액이 증여로 간주되거나(상증세법 제35조) 법인 쪽에서 부당행위계산부인으로 걸립니다. “싸게 넘겼을 뿐”이 과세 사유가 됩니다. 거래 전에 세법 평가액을 먼저 계산해 두는 이유입니다.

스톡옵션·RSU 행사 시점도 이 숫자에 묶입니다. 비상장주식은 행사이익을 계산할 때 쓰는 ‘시가’가 결국 이 보충적 평가액입니다. 평가 시점과 방법이 임직원이 낼 세금을 좌우하니, 행사 설계 때 같이 봐야 합니다.

세법 평가가 회사 실질과 너무 동떨어진다면, 길이 아주 없는 건 아닙니다. 자산·매출 규모가 비슷한 상장사 주가로 비교하거나, 미래 현금흐름을 할인하거나(DCF), 예상 배당을 할인하는 방식으로 평가심의위원회에 대체평가를 신청할 수 있습니다(시행령 제54조 제6항). 다만 그렇게 매긴 값도 보충적 평가액의 70~130% 범위 안이어야 인정됩니다. 미래가치를 통째로 인정받는 우회로는 아니라는 뜻입니다.

투자 텀시트에 적힌 ‘100억’은 미래를 사는 사람의 가격이고, 세법의 평가액은 과거를 정산하는 사람의 가격입니다. 둘은 다른 언어로 쓰여 있습니다. 그 차이 자체는 문제가 아닙니다 — 문제가 되는 건, 한쪽 언어로 매긴 값을 다른 쪽도 그대로 쓸 거라 믿고 주식을 옮길 때입니다. 지분을 움직일 생각이라면, 그 움직임이 어느 자로 측정될지를 먼저 확인해야 합니다. 그것도 라운드를 닫은 뒤가 아니라, 닫기 전에.

Pre-IPO 재무·세무, 함께 점검할 파트너가 필요하다면

외부 CFO·가치평가·세무 자문 — 성장 단계에 맞는 실무 답을 드립니다.